Christian Schindler

indústria têxtil e de vestuário mundial encontra-se numa montanha-russa desde o início da pandemia, no início de 2020. Nesse ano, as empresas foram confrontadas com cancelamentos e atrasos nas encomendas, uma vez que os retalhistas e as marcas que sofriam de confinamento não podiam continuar a vender offline. Assim que se tornou claro que a) a pandemia estaria sob controlo graças à chegada das vacinas e b) as empresas e os consumidores seriam apoiados por enormes medidas de política fiscal e monetária, especialmente os EUA, os investimentos e o consumo recuperaram e aumentaram em 2021 e em 2022. A grande procura latente não pôde ser satisfeita pelas cadeias de abastecimento mundiais que foram profundamente perturbadas por confinamentos, portos encerrados e falta de capacidade dos contentores a nível mundial. Este desequilíbrio entre a procura e a oferta resultou num aumento dos custos. Os custos aumentaram ainda mais após a invasão da Ucrânia pela Rússia em fevereiro de 2022. Esta invasão levou ao aumento dos preços da energia, o que fez aumentar os preços das matérias-primas, e consequentemente acabou por fazer com que os preços no consumidor subissem para níveis nunca vistos desde a década de 1970. As taxas de inflação mais elevadas não estavam, obviamente, a apoiar o consumo, pelo que a procura foi enfraquecida.

2022 – Uma tempestade perfeita de custos mais elevados, fraca procura e taxas de inflação crescentes

Desde o final de 2022, a indústria têxtil mundial viu-se numa tempestade perfeita de custos mais elevados, de enfraquecimento da procura e aumento da inflação. Os bancos centrais de todo o mundo começaram a aumentar as taxas de juro desde o segundo trimestre de 2022. Por exemplo, nos EUA, as taxas de juro subiram de pouco mais de 0% em março de 2022 para acima de 5% em julho de 2023. Neste contexto, vários economistas de todo o mundo esperavam uma estagflação (baixas taxas de crescimento a par de elevadas taxas de inflação) ou, por outras palavras, uma travagem brusca para muitas das economias ocidentais, incluindo a dos EUA. O princípio básico deste cenário era que as taxas de juro elevadas arrefeceriam a economia – menos investimentos e menos consumo provocariam um forte aumento do desemprego – o que acabaria por fazer descer a inflação para os níveis pretendidos. Em contrapartida, isto acabaria por permitir aos bancos centrais reduzir as taxas de juro.

2023 – Desinflação, desemprego baixo e crescimento económico estável

O que aconteceu nos últimos 12 meses, e em particular nos últimos seis, foi que as taxas de inflação desceram muito rapidamente (desinflação), mas que o desemprego NÃO aumentou, e o crescimento económico não vacilou. A taxa de inflação nos EUA em 2023 atingiu 3,4% (era de 6,5% em 2022 e de 7,0% em 2021). A OCDE prevê que a taxa de inflação nos EUA desça em 2024 para 2,2% e em 2025 para 2,0%. Quanto à taxa de desemprego, desde o início de 2022 que a taxa de desemprego mensal nos EUA está a oscilar continuamente entre 3,4 e 4,0% (dezembro de 2023: 3,8%). E o crescimento do PIB nos EUA não entrou em colapso em 2023 como se temia, mas permaneceu forte, especialmente no segundo semestre de 2023.

É claro que a recuperação económica da pandemia não foi a mesma em todo o mundo. No entanto, olhando para a taxa de crescimento global para 2023 (3,1%) e as estimadas pelo FMI para 2024 (3,1%) e 2025 (3,2%), a economia global está relativamente estável.

2023 – Inventários muito elevados ao nível das marcas e do retalho levaram a uma entrada de encomendas muito baixa na indústria

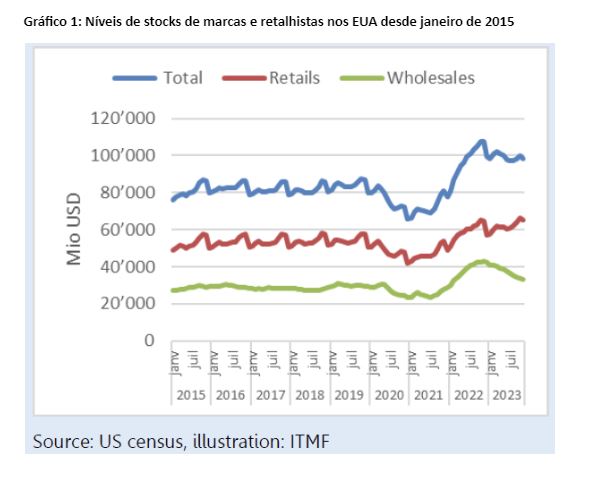

Então, porque é que a indústria têxtil global está a sofrer tanto com a fraca procura desde o segundo semestre de 2022, apesar de uma taxa de crescimento global de 3%? Parte da resposta é que os consumidores não gastaram tanto em produtos têxteis em 2023 como em 2022 devido às elevadas taxas de inflação que reduziram o rendimento disponível. Mas o principal fator parece ser o facto de as marcas e os retalhistas terem encomendado tanto em 2022 que os seus stocks atingiram níveis recorde, cerca de 25% acima da média de longo prazo nos EUA (ver Gráfico 1).

Gráfico 1: Níveis de stocks de marcas e retalhistas nos EUA desde janeiro de 2015

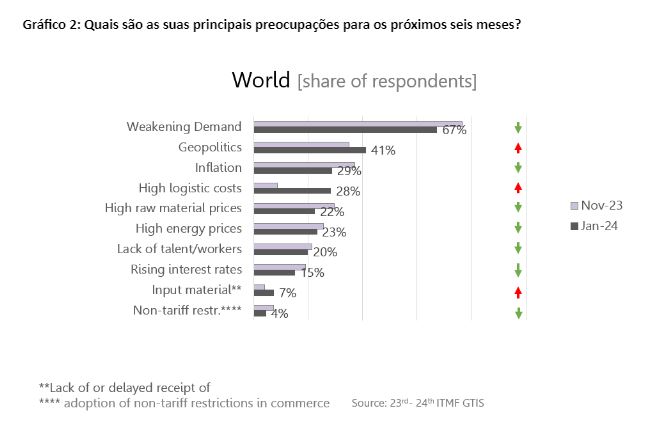

Com estes stocks, não é de surpreender que a entrada de encomendas tenha sido extremamente baixa ao longo de 2023. O Global Textile Industry Survey (GTIS) do ITMF revelou que a fraca procura (de marcas e retalhistas) foi a principal preocupação e foi evidenciada por entradas de encomendas cada vez mais baixas (ver Gráfico 2).

2024 – Finalmente uma perspetiva positiva

No mais recente GTIS do ITMF, de janeiro de 2023, as empresas têxteis expressaram a opinião de que a situação nos negócios está a melhorar – embora ainda em território negativo – e que as expectativas de negócio iriam melhorar dentro de seis meses (ver Gráfico 3). O otimismo subjacente a estes resultados baseia-se nas expectativas de que a inflação continuasse a descer, de que os bancos centrais reduziriam as taxas de juro, de que os salários reais aumentariam e de que os stocks das marcas e do retalho desceriam para níveis que os obrigariam a recomeçar a encomendar em maior número.